PENEGAKAN HUKUM ATAS TINDAK PIDANA KORUPSI TERHADAP DIREKSI BUMN PASCA UNDANG-UNDANG NOMOR 1 TAHUN 2025

Bagaimana penegakan hukum atas tindak pidana korupsi terhadap pengurus BUMN setelah diundangkannya UU BUMN 2025?

CORPORATE

Firman Suparna, S.H. | Trainee

7/1/20258 min read

Pendahuluan

Pada tanggal 24 Februari 2025, Pemerintah resmi mengesahkan Undang-undang Nomor 1 Tahun 2025 tentang Perubahan Ketiga atas Undang-undang Nomor 19 Tahun 2003 tentang Badan Usaha Milik Negara (selanjutnya, disebut “UU BUMN 2025”) yang menjadi babak baru dalam tata kelola perusahaan negara. Secara garis besar, terdapat dua isu hangat yang menjadi perdebatan di antara para intelektualis hukum, yakni mengenai dihapuskannya status Badan Usaha Milik Negara (selanjutnya, disebut “BUMN”) sebagai bagian dari keuangan negara, serta kedudukan direksi dan komisaris BUMN tidak lagi dikategorikan sebagai penyelenggara negara sebagaimana termaktub pada Pasal 4A Ayat (5), Pasal 4B, dan Pasal 9G UU BUMN 2025, yang berbunyi:

“Pasal 4A

...

(5) Modal negara pada BUMN yang berasal dari penyertaan modal baik dalam rangka pendirian BUMN maupun perubahan, merupakan kekayaan BUMN yang menjadi milik dan tanggung jawab BUMN.

...

Pasal 4B

Keuntungan dan kerugian yang dialami BUMN merupakan keuntungan dan kerugian BUMN.

...

Pasal 9G

Anggota Direksi, Dewan Komisaris, dan Dewan Pengawas BUMN bukan merupakan penyelenggara negara.”

Perubahan tersebut melahirkan dua pandangan yang bertolak belakang. Di satu sisi, ketentuan di atas memberikan perlindungan hukum bagi anggota direksi atau komisaris BUMN dari kriminalisasi atas keputusan bisnisnya dalam menjalankan BUMN. Pengambilan keputusan dalam menjalankan bisnis tidak selalu membuahkan keuntungan bagi perusahaan, tidak jarang perusahaan mengalami kerugian atas keputusan bisnis yang diambilnya.

Namun di sisi lain, menimbulkan kekhawatiran bahwa hal ini bertujuan memuluskan praktik tindak pidana korupsi di lingkungan perusahaan negara. Dengan adanya perubahan ketentuan tersebut, unsur ‘kerugian negara’ dan ‘penyelenggara negara’ dalam Undang-undang Nomor 20 Tahun 2021 tentang Perubahan atas Undang-undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi (selanjutnya, disebut “UU Tipikor”) menjadi tidak otomatis terpenuhi jika korupsi menyangkut BUMN. Dengan demikian, artikel ini akan membahas bagaimana penegakan hukum atas tindak pidana korupsi terhadap pengurus BUMN setelah diundangkannya UU BUMN 2025.

Kekayaan Negara yang Dipisahkan

Merujuk pada Undang-undang Nomor 19 Tahun 2003 tentang Badan Usaha Milik Negara (selanjutnya, disebut “UU BUMN 2003”), Pasal 1 Angka 1 dan Angka 10, menyatakan:

“BUMN adalah badan usaha yang seluruh atau sebagian modalnya dimiliki oleh negara melalui penyertaan secara langsung yang berasal dari kekayaan negara yang dipisahkan, yaitu kekayaan negara yang berasal dari Anggaran Pendapatan dan Belanja Negara (APBN) untuk dijadikan penyertaan modal negara pada Persero dan/atau Perum serta perseroan lainnya.”

Frasa ‘kekayaan negara yang dipisahkan” ini yang kemudian menjadi perdebatan hingga saat ini. Hal ini berkaitan ketika BUMN mengalami kerugian, apakah kerugian tersebut diartikan sebagai kerugian terhadap kekayaan BUMN yang berada dalam lingkup hukum privat, atau kerugian terhadap kekayaan negara yang berada dalam lingkup hukum publik dengan demikian kerugian tersebut dipahami sebagai kerugian keuangan negara sebagai salah satu unsur yang dimaksud dalam UU Tipikor. Untuk menjawab hal tersebut, perlu dicermati proses perubahan titel hak atas suatu barang atau benda (dalam hal ini adalah kekayaan negara) yang semula berada dalam lingkup hukum publik menjadi lingkup hukum privat.

Dalam Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara (selanjutnya, disebut “UU Keuangan Negara”), pada Pasal 1 angka 1 dan Pasal 2 huruf g menyebutkan:

“Keuangan Negara adalah segala hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan dan kewajiban tersebut, meliputi kekayaan negara/daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan negara/daerah.”

Lebih lanjut, Pasal 1 angka 1 Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, menyebutkan:

“Perbendaharaan Negara adalah pengelolaan dan pertanggungjawaban keuangan negara, termasuk investasi dan kekayaan yang dipisahkan yang ditetapkan dalam APBN dan APBD.”

Merujuk pada ketentuan-ketentuan di atas, keuangan negara termasuk dalam kekayaan yang dipisahkan pada perusahaan negara, sehingga kekayaan negara yang dipisahkan dengan dimasukkan sebagai penyertaan modal negara kepada BUMN tetap menjadi kekayaan negara, serta menjadi pertanggungjawaban dan pengelolaan perbendaharaan negara. Dengan demikian, status kekayaan yang dimiliki negara tersebut masih dalam lingkup hukum publik.

Meskipun UU BUMN 2003 serta perubahannya pada UU BUMN 2025 merupakan lex specialis dari Undang-undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas (selanjutnya, disebut “UU PT”), tidak menafikan bahwa BUMN tetap tunduk pada ketentuan hukum, prinsip maupun doktrin berkaitan dengan Perseroan tetap berlaku, selama tidak diatur secara khusus. Pasal 1 angka 1 UU PT mendefinisikan perseroan terbatas (selanjutnya, disebut “perseroan”), sebagai berikut:

“Perseroan adalah badan hukum yang merupakan persekutuan modal, didirikan berdasarkan perjanjian, melakukan kegiatan usaha dengan modal dasar yang seluruhnya terbagi dalam saham dan memenuhi persyaratan yang ditetapkan dalam Undang-undang ini serta peraturan pelaksananya.”

Selayaknya perseroan pada umumnya, BUMN bentuk Persero sebagaimana dimaksud dalam Pasal 1 angka 2 UU BUMN 2003, merupakan perseroan yang modalnya terbagi atas saham paling sedikit 51% sahamnya dimiliki oleh Negara. Sehingga dalam pendiriannya harus berdasarkan pada perjanjian yang merupakan lingkup hukum privat/perdata. Hal ini sejalan dengan pendapat Arifin Soerja Atmadja dalam bukunya yang berjudul Keuangan Publik dalam Perspektif Hukum pada halaman 399 yang menyatakan, sebagai berikut:

“Bahwa sesuai dengan Pasal 4 Ayat (3) UU BUMN 2003, negara pada saat memisahkan kekayaannya dalam rangka pendirian BUMN yang dananya berasal APBN wajib dilakukan dengan Peraturan Pemerintah dan ini masih bertindak dalam ranah lingkungan kuasa hukum publik/keuangan negara. Namun ketika negara menyampaikan kehendaknya mendirikan BUMN/Persero di hadapan notaris, maka seketika itu pula negara menundukkan dirinya secara sukarela dan diam-diam pada Hukum Perdata, dan kedudukan yuridis negara adalah sebagai subjek hukum perdata biasa dan kehilangan imunitas publiknya. Negara sebagai pemegang saham sama kedudukan hukumnya dengan anggota masyarakat biasa pemegang saham lainnya (hubungan horizontal).”

Lebih lanjut, penyerahan kekayaan negara oleh negara sebagai modal pada BUMN menyebabkan perubahan status kekayaan negara tersebut karena adanya konversi kekayaan negara menjadi sero/saham pada BUMN, sehingga kekayaan tersebut beralih kepemilikannya kepada BUMN sebagai badan hukum (rechtpersoon atau legal entity) yang terpisah dan berbeda dengan pemiliknya (pemegang saham) serta tunduk pada lingkup hukum privat.

Beralihnya kepemilikan kekayaan tersebut, menyebabkan perencanaan penggunaan atau pemanfaatan modal atau Rencana Kerja Tahunan tidak perlu melalui mekanisme penetapan APBN, cukup melalui mekanisme internal perseroan yang disusun oleh direksi dan disetujui oleh komisaris dan/atau Rapat Umum Pemegang Saham (selanjutnya, disebut “RUPS”) sesuai yang ditentukan dalam Anggaran Dasar perseroan, UU PT, UU BUMN 2003, dan UU BUMN 2025.

Direksi sebagai organ perseroan yang melaksanakan pengurusan sehari-hari, harus berpedoman pada prinsip Business Judgement Rule (selanjutnya disebut, “BJR”), yakni doktrin yang digunakan sebagai tameng hukum terhadap kriminalisasi atas kewenangannya sebagai pelaksana urusan sehari-hari perseroan (BUMN). Menurut prinsip ini, direksi tidak dapat dimintakan pertanggungjawaban hukum atas keputusan bisnis yang berujung kerugian, selama keputusan tersebut diambil dengan itikad baik, rasionalitas, dan tanpa konflik kepentingan. Prinsip ini sejatinya telah diakomodasi dalam Pasal 97 Ayat (5) UU PT.

Hal ini memberikan keleluasaan bagi pengurus BUMN dalam menentukan keputusan bisnisnya tanpa harus melalui birokrasi yang panjang, serta penegasan pemisahan kekayaan negara dan kekayaan BUMN, memberikan negara pertanggungjawaban terbatas (limited liability) terhadap kewajiban atas utang BUMN, karena pertanggungjawaban pemegang saham hanya sebatas pada jumlah saham yang dimilikinya sebagaimana diatur dalam Pasal 3 Ayat (1) UU PT.

Berdasarkan Pasal 66 Ayat (1) dan (2) huruf a UU PT, Direksi menyampaikan laporan tahunan kepada RUPS setelah ditelaah oleh Komisaris dengan salah satu muatannya adalah laporan keuangan yang terdiri atas sekurang-kurangnya neraca akhir tahun buku yang baru lampau dalam perbandingan dengan tahun buku sebelumnya, laporan laba rugi dari tahun buku yang bersangkutan, laporan arus kas, dan laporan perubahan ekuitas, serta catatan atas laporan keuangan tersebut. Laporan Keuangan tersebut kemudian diperiksa oleh akuntan publik yang ditetapkan oleh RUPS, atau Badan Pemeriksa Keuangan (selanjutnya, disebut “BPK”) dengan tujuan tertentu sesuai peraturan perundang-undangan dan didasari oleh permintaan DPR sesuai dengan Pasal 71 UU BUMN 2025.

Hasil dari pemeriksaan Laporan Keuangan oleh akuntan publik tersebut dapat menentukan Laba Bersih yang dihasilkan oleh BUMN pada buku tahun tersebut, yang kemudian melalui RUPS dapat diputuskan penggunaan laba bersih tersebut salah satunya adalah untuk pembagian laba/deviden kepada pemegang saham. Hasil pembagian deviden ini kepada pemegang saham BUMN, dalam hal ini negara, dikategorikan sebagai penerimaan negara bukan pajak dan mengubah sifatnya kembali menjadi kekayaan negara yang tunduk pada lingkup hukum publik dan selanjutnya disimpan di Kas Negara sebagaimana didefinisikan pada Pasal 1 Angka 2 UU Perbendaharaan Negara.

Hal tersebut sejalan dengan pendapat Erman Rajagukguk, yang menyatakan bahwa hanya laba (deviden) BUMN yang dinyatakan dalam RUPS saja yang menjadi bagian dari Keuangan Negara sebagai bagian dari Penerimaan Negara Bukan Pajak, sedang kekayaan dari BUMN adalah kekayaan Persero sendiri dan bukan kekayaan negara.

Dengan demikian, kerugian BUMN tidak serta merta diartikan sebagai kerugian negara karena kepemilikan negara atas BUMN hanya sebatas pada saham yang dimilikinya. Patut diduganya telah terjadi tindak pidana korupsi di lingkungan BUMN, setidaknya dapat mengacu pada hasil laporan keuangan tahunan yang dapat diperiksa oleh akuntan publik yang ditentukan berdasarkan RUPS atau BPK sesuai dengan peraturan perundang-undangan berdasarkan permintaan DPR; dan adanya tindakan kepengurusan direksi yang menyimpangi prinsip BJR menyebabkan kerugian bagi BUMN.

Pengurus BUMN bukan Penyelenggara Negara

Tidak terdapat ketentuan peraturan perundang-undangan yang secara eksplisit menyebutkan bahwa pengurus BUMN dikategorikan sebagai Penyelenggara Negara, namun dengan mengacu pada Pasal 1 angka 1 jo. Pasal 2 Undang-undang Nomor 28 Tahun 1999 tentang Penyelenggara Negara yang Bersih dan Bebas dari Korupsi, Kolusi, dan Nepotisme (selanjutnya, disebut “UU KKN”), menyebutkan:

“Penyelenggara Negara adalah Pejabat Negara yang menjalankan fungsi eksekutif, legislatif, atau yudikatif dan pejabat lain yang fungsi dan tugas pokoknya berkaitan dengan penyelenggaraan negara sesuai dengan ketentuan peraturan perundang-undangan yang berlaku, meliputi:

Pejabat Negara pada Lembaga Tertinggi Negara;

Pejabat Negara pada Lembaga Tinggi Negara;

Menteri;

Gubernur;

Hakim;

Pejabat negara yang lain sesuai dengan ketentuan peraturan perundangan-undangan yang berlaku; dan

Pejabat lain yang memiliki tugas strategis dalam kaitannya dengan penyelenggara negara sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.”

Dapat ditafsirkan, bahwa pengurus BUMN merupakan pejabat lain yang memiliki tugas strategis dalam kaitannya dengan penyelenggara negara. Tugas strategis tersebut berkaitan dengan BUMN sebagai perseroan spesial karena memiliki hak-hak istimewa yang tidak dimiliki oleh perseroan swasta. Seperti hak untuk memonopoli dan melakukan usaha di bidang yang menyangkut hajat hidup orang banyak.

Dalam menyikapi tafsir tersebut, perlu dicermati lebih lanjut terkait siapa pihak yang menerima pelimpahan kewenangan untuk menguasai atau mengelola atas bumi, air, dan kekayaan alam serta menyangkut hajat hidup orang banyak. Pelimpahan kewenangan tersebut apakah diberikan langsung kepada direksi BUMN atau diberikan kepada BUMN itu sendiri, karena BUMN merupakan badan hukum (rechtpersoon) sehingga dipersamakan sebagai orang (naturlijk person) yakni memiliki hak dan kewajiban. Sehingga, adapun tindakan pengurus BUMN yang berkaitan dengan hajat hidup orang banyak atau bumi, air, dan kekayaan alam bukan pelimpahan secara langsung, melainkan hanya sebatas pada pekerjaannya terkait dengan kedudukannya sebagai direksi BUMN.

Lebih lanjut, dalam Pasal 9G UU BUMN 2025 secara tegas menyatakan bahwa pengurus BUMN bukan penyelenggara negara. Namun dengan demikian, tidak berarti bahwa direksi BUMN tidak dapat dimintakannya pertanggungjawabannya atas keputusan yang menyebabkan kerugian negara. Pertanggungjawabannya dapat diajukan setelah mencermati tindakan direksi BUMN dalam mengambil keputusan apakah sudah sesuai dengan prinsip BJR, sebagaimana telah dijelaskan sebelumnya.

Dengan adanya ketentuan Pasal 9G UU BUMN 2025, diartikan bahwa direksi BUMN tetap dapat dimintakan pertanggungjawabannya terhadap persangkaan patut diduganya telah melakukan dengan sengaja atau lalai menyebabkan kerugian BUMN yang berimplikasi pada kerugian negara berdasarkan deviden, namun direksi tersebut kapasitasnya bukan sebagai penyelenggara negara. Adapun penjelasan Pasal 9G UU BUMN 2025, menjelaskan: “Tidak dimaknai bahwa bukan merupakan penyelenggara negara yang menjadi pengurus BUMN statusnya sebagai penyelenggara negara akan hilang”. Penjelasan tersebut dimaknai bahwa kedudukan seseorang sebagai pengurus BUMN tidak melahirkan atau menghapuskan status seseorang sebelumnya sebagai penyelenggara negara.

Dengan demikian, frasa pada Pasal 2 angka 7 UU KKN “7. ... sesuai dengan ketentuan peraturan perundang-undangan yang berlaku” dikaitkan dengan diundangkannya UU BUMN 2025 ini, menyebabkan direksi tidak dikategorikan sebagai penyelenggara negara. Perubahan tersebut pada dasarnya tidak menyebabkan direksi tidak dapat dimintakan pertanggungjawaban atas tindakannya yang dapat diduga merupakan tindak pidana korupsi, karena dalam Pasal 2 dan Pasal 3 UU Tipikor mengandung unsur “Setiap orang ....”.

Dalam Pasal 1 Ayat (3) UU Tipikor, mendefinisikan: “Setiap orang adalah orang perseorangan atau termasuk korporasi.” Kemudian, Yurisprudensi Mahkamah Agung Nomor 1398/Pid/1994 tanggal 30 Juni 1995 menjelaskan definisi setiap orang sebagai siapa saja yang harus dijadikan Terdakwa sebagai subjek hukum yang dapat diminta pertanggungjawaban dalam segala tindakannya. Kemudian, menurut Van Hammel dalam Prinsip-prinsip Hukum Pidana karya Eddy O.S. Hiarej, terkait pandangannya tentang Pertanggungjawaban, yaitu normal psikis dan kemahiran yang membawa tiga kemampuan, yaitu mengerti makna dan akibat dari perbuatannya, menginsafi tindakannya bertentangan dengan ketertiban masyarakat, dan mampu untuk menentukan kehendak dalam melakukan perbuatan. Berdasarkan penjelasan tersebut, meskipun direksi BUMN tidak dikategorikan sebagai penyelenggara negara tetap bisa dimintakan pertanggungjawabannya berkaitan dengan tindak pidana korupsi.

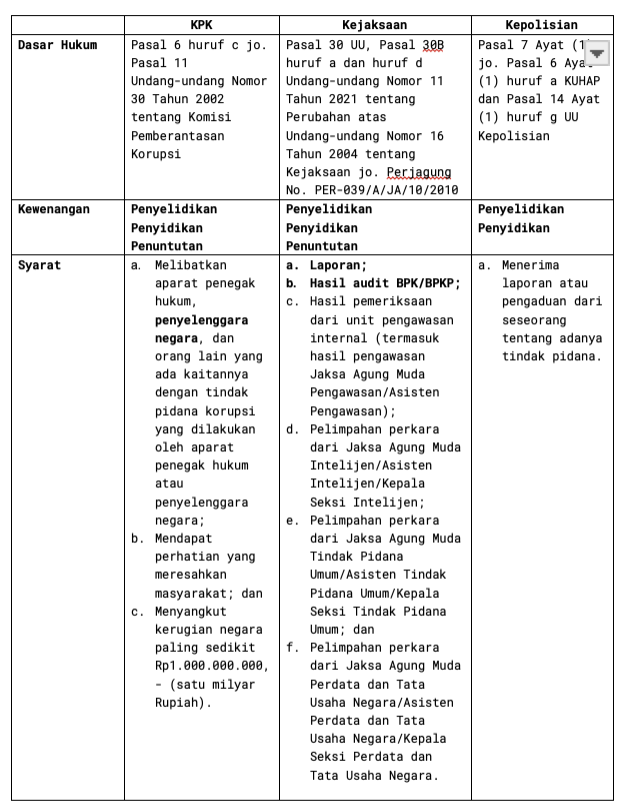

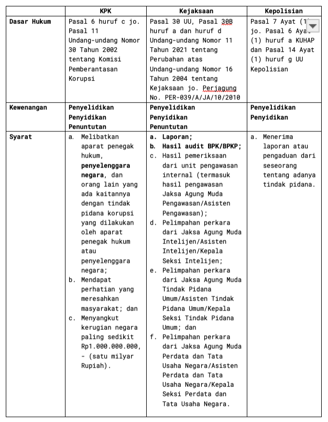

Perubahan tersebut, lebih berdampak pada hukum acara mengenai kewenangan aparat penegak hukum dalam melakukan penyelidikan, penyidikan, dan penuntutan dalam tindak pidana korupsi. Dalam tindak pidana ini, terdapat 3 instansi yang berwenang dalam melakukan penyelidikan, penyidikan, dan penuntutan, yakni Komisi Pemberantas Korupsi (selanjutnya, disebut “KPK”), Kejaksaan, dan Kepolisian. Lebih jelasnya, dapat dilihat pada tabel berikut:

Kesimpulan

Berdasarkan pemaparan di atas, dapat disimpulkan bahwa dengan adanya pengesahan UU BUMN 2025, sebagai berikut:

Memberikan kepastian hukum bagi Direksi dari kriminalisasi terhadap tindak pidana korupsi atas keputusan bisnisnya yang sah menyebabkan kerugian bagi BUMN;

Kekayaan Negara yang dikonversikan menjadi saham pada BUMN adalah kekayaan BUMN dan laba/deviden BUMN yang diserahkan kepada negara selaku pemegang saham adalah Kekayaan Negara;

Direksi yang menyimpangi prinsip BJR dan mengakibatkan kerugian BUMN berdampak pada kerugian negara berdasarkan nilai deviden negara selaku pemegang saham berdasarkan RUPS, patut diduga melakukan tindak pidana korupsi;

Pengangkatan Orang sebagai direksi tidak mengakibatkan lahirnya atau hapusnya status Orang tersebut sebagai penyelenggara negara; dan

KPK, Kejaksaan, dan Kepolisian tetap berwenang dalam menangani tindak pidana korupsi yang dilakukan oleh Direksi BUMN.